Крива на доходност в икономиката и финансите - крива, която показва лихвения процент, свързан с различна продължителност на договора за определен дългов инструмент (например, касова сметка). Той обобщава връзката между срока (време до падеж) на дълга и лихвения процент (доходност), свързан с този срок.

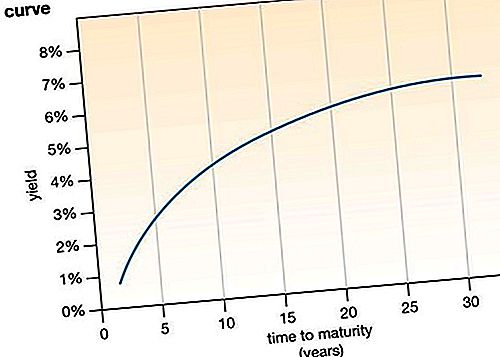

Кривата на доходност обикновено е наклонена нагоре; с увеличаването на времето до падежа се увеличава и свързаният лихвен процент. Причината за това е, че дългът, емитиран за по-дълъг период, обикновено носи по-голям риск поради по-голямата вероятност от инфлация или неизпълнение в дългосрочен план. Следователно инвеститорите (притежатели на дълг) обикновено изискват по-висока норма на възвръщаемост (по-висок лихвен процент) за дългосрочен дълг.

Обърната крива на доходността, която се наклонява надолу, възниква, когато дългосрочните лихви падат под краткосрочните лихвени проценти. В тази необичайна ситуация дългосрочните инвеститори са готови да се примирят с по-ниска доходност, вероятно защото смятат, че икономическите перспективи са мрачни (както в случай на предстояща рецесия).

Въпреки че обикновено кривата на доходност се очертава като непрекъсната крива, данни за всички възможни дати на падеж на даден дългов инструмент обикновено не са налични. Това означава, че няколко точки от данни на кривата се изчисляват и нанасят чрез интерполация от известни дати на падеж.

Една от най-наблюдаваните криви на доходност - често наричана „кривата на доходност“, е тази на американските съкровищни ценни книжа (виж също касата), издадена от Министерството на финансите на САЩ. Той показва лихвите, изплащани на притежателите на съкровищни ценни книжа през различни падежи и служи като показател за разходите за заеми на правителството на САЩ. Той обикновено е наклонен нагоре, което показва, че правителствените разходи за заеми се увеличават, когато продава дългови договори с по-дълъг срок на падеж.

В Съединените щати беше наблюдавано, че кривата на доходността на касата се обърна точно преди икономиката да влезе в рецесия. Тази корелация предполага, че формата на кривата на доходност може да се използва като предиктор за рецесиите в САЩ. Поради тази причина Конференционният съвет, международна неправителствена организация (НПО), която публикува ключови икономически показатели за световните икономики, включва лихвената разлика между 10-годишните съкровищни облигации и федералния лихвен процент - лихвения процент, по който депозитарните институции дават заеми резервни салда (федерални фондове) един към друг - във Водещия икономически индекс, който се използва за прогнозиране на бизнес цикълите на американската икономика. Тази разлика в лихвените проценти (наричана още спред) по същество е мярка на формата на кривата на доходност, тъй като представлява разликата между дългосрочен лихвен процент (10-годишната касова облигация) и краткосрочен лихвен процент (процент на федералните фондове). Ако спредът е отрицателен, кривата на доходност е обърната, което може да е индикатор за предстояща американска рецесия.